Depuis le 1er janvier 2018, votre bulletin de salaire fait apparaître une nouvelle ligne intitulée « indemnité compensatrice de CSG ». Suite à de nombreuses interpellations sur ce sujet, la CGT met à disposition des agents ce court rappel sur ce qu’est la CSG et sur le mode de calcul de cette compensation afin que chaque agent puisse vérifier sa situation.

Qu’est-ce que la CSG ?

Créée en 1991, la contribution sociale généralisée (CSG) est un impôt destiné à participer au financement de la protection sociale. Il concerne l’ensemble des revenus, les éléments suivants ne sont néanmoins que ceux relatifs au prélèvement sur les revenus de l’activité salariée, donc à ce qui touche à votre fiche de paie.

La CSG est prélevée en deux parties sur les revenus de l’activité salariée : l’une est déductible des impôts, la seconde non. En 2018, le taux de prélèvement de la CSG déductible est passé de 5,10% à 6,80%. L’assiette de prélèvement de la CSG correspond à 98,25% de votre revenu brut annuel.

-

L’augmentation du taux de cotisation de la CSG déductible depuis 2018 :

Taux CSG déductible

Taux CSG non déductible

2017

5,10%

2,40%

2018

6,80%

2,40%

Pour limiter l’impact de cette augmentation sur les salaires, un mécanisme de compensation a été mis en place au 1er janvier 2018 pour les agents de la fonction publique.

Le calcul de la compensation CSG :

Le mode de calcul de la compensation de la CSG est défini par la circulaire du 15 janvier 2018 relative aux modalités de mise en œuvre de l’indemnité compensatrice de la hausse de la contribution sociale généralisée.

Les différentes étapes du calcul :

|

étape 1 : |

Calculer votre rémunération brute annuelle pour l’année 2017 et la diviser par 12 (afin d’obtenir votre rémunération brute mensuelle pour 2017) |

|

étape 2 : |

Multiplier le résultat par 1,6702% : cette étape du calcul aboutit au montant d’augmentation mensuelle de la CSG qu’entraîne l’augmentation de 1,7 point du taux de prélèvement. |

|

étape 3 : |

Soustraire à ce résultat le montant de 1% solidarité versé mensuellement en 2017 (montant indiqué sur vos fiches de paie de 2017)* * la suppression du 1% solidarité depuis janvier 2018 fait partie des mesures compensatoires à la hausse de la CSG |

|

étape 4 : |

Multiplier le résultat obtenu par 1,1053 : cette opération permet d’éviter que le taux de prélèvement de la CSG ne soit appliqué sur l’indemnité compensatrice. |

Le montant obtenu correspond à l’indemnité compensatrice mensuelle qui doit vous être versée en 2018.

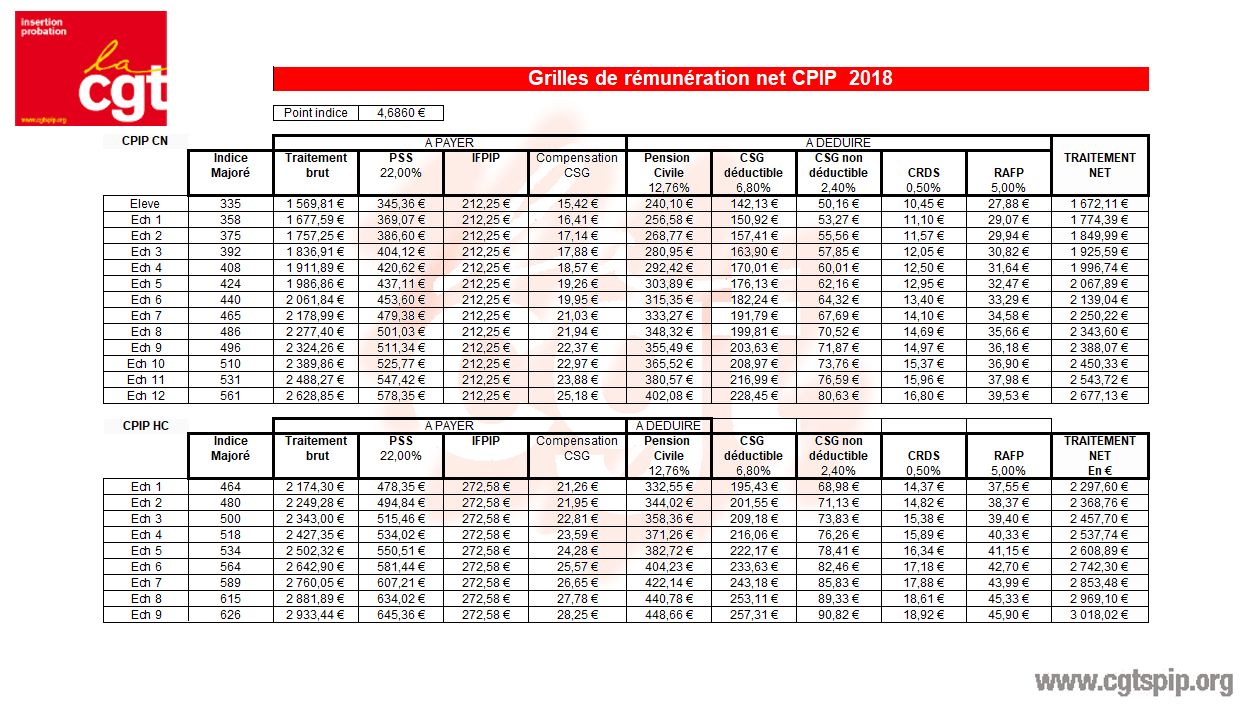

A titre indicatif, les montants d’indemnité de compensation calculés par la CGT sont accessibles ici Soustraire à ce résultat le montant de 1% solidarité versé mensuellement en 2017 (montant indiqué sur vos fiches de paie de 2017)*

* la suppression du 1% solidarité depuis janvier 2018 fait partie des mesures compensatoires à la hausse de la CSG: http://www.cgtspip.org/wp-content/uploads/2018/07/Grille_r%C3%A9mun%C3%A9ration_CPIP_2018.png

{kind=link}

Ces calculs restent à affiner en fonction de votre situation, ils ne prennent pas en compte l’indemnité de résidence, votre déroulé de carrière ou un éventuel changement d’échelon sur l’année 2017.